마지막 업데이트: 2025-11-27

작성 및 검수: 이정훈 (약사 · 산업·투자 콘텐츠 제작자)

본 글은 투자 권유 목적이 아니며, 신뢰 가능한 공개 자료(DART·Circle Chart·Naver Finance·증권사 리포트)를 기반으로 작성했습니다.

🧩 엔터주식이 다른 산업과 다른 이유

엔터주는 제조업이나 전통 서비스업과 달리 팬덤·IP·콘텐츠 소비를 중심으로 작동하는 독특한 경제 모델입니다.

기업 가치의 핵심은 생산설비나 재고가 아닌 브랜드력·팬덤 규모·IP 확장성입니다.

📌 엔터주식의 본질 요약

- 상품이 아닌 ‘팬덤 기반 수요’

- 수요는 감정·인지·문화 트렌드의 영향을 강하게 받음

- 매출은 앨범·투어·CF·MD·저작권·플랫폼 등 다층 구조

- 히트 IP 보유 여부가 미래 실적의 예측력을 좌우

엔터주식에 접근하는 기본 투자 관점

📌 왜 엔터주는 일반 기업과 다를까?

엔터 기업의 본질은 IP(지적재산권)입니다.

✔ 상품이 아니라 팬덤 기반 수요

✔ 수요는 감정·인지·문화 트렌드의 영향을 강하게 받음

✔ 매출 발생은 앨범·투어·MD·플랫폼·저작권료 등 다층 구조

✔ 히트 IP 보유 여부가 미래 매출의 예측 가능성을 결정

즉, 엔터주는 생산라인·설비투자·재고가 아닌

브랜드력·팬덤 규모·글로벌 영향력이 자산입니다.

팬덤 기반 수요 구조

엔터 기업의 매출은 생산량이 아니라 팬덤의 충성도·유입률·활동 유지율에 의해 결정됩니다.

팬덤은 소비자가 아니라 “참여자(Participant)”입니다.

- 반복 소비

- SNS 바이럴

- 글로벌 투어 참여

- 재구매 유도

➡ 전통 산업처럼 출하량이나 시장 점유율만으로는 예측이 어렵습니다.

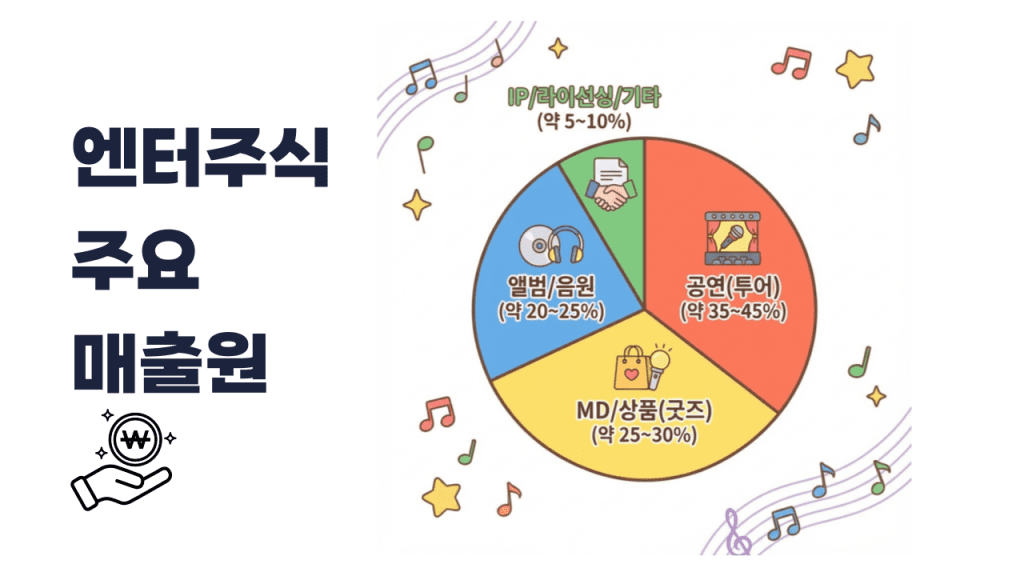

IP 수익 다층 구조

하나의 IP에서 다음과 같은 다중 매출 루트가 발생합니다:

| 수익 창출원 | 특징 |

|---|---|

| 음원/앨범 | 컴백 스케줄 따라 분기 실적 변화 |

| 공연/투어 | 고마진, 캐시카우 역할 |

| MD | 위버스·팬클럽 플랫폼과 연동 |

| 광고/브랜드 | 아티스트 영향력 따라 급변 |

| 저작권 | 장기적 반복 매출 |

| 플랫폼(위버스 등) | 수수료·콘텐츠 매출 |

➡ 동일 IP로 반복적 Cash Flow 발생 → 제조업과 가장 다른 지점.

감정·트렌드 영향성

엔터주는 대표적 심리형 자산입니다.

아래 요인이 주가에 큰 영향을 줍니다:

- 사회적 분위기

- 서사(Storyline)

- 논란/이슈

- SNS 바이럴

- 팬덤 간 경쟁

➡ 숫자만으로는 설명되지 않는 “문화 심리 요인”의 해석이 필요합니다.

엔터주식 밸류에이션은 어떻게?

PER 해석의 한계

엔터주는 컴백·투어·재계약 이벤트에 따라 실적이 출렁입니다.

따라서:

- PER 단독 해석은 곤란

- 고PER = 고평가가 아님

- 무실적 분기와 컴백 분기의 차이가 크기 때문

➡ PER은 엔터주에서 “보조지표” 수준.

EV/EBITDA 활용 이유

EV/EBITDA는 ‘현금이 얼마나 잘 꽃히느냐?’를 보는 지표입니다. 공연, 투어는 현금이 바로 들어오는 구조이기 때문에, 공연 매출 비중이 높은 회사일 수록 EV/EBITDA 지표가 더욱 잘 맞습니다.

그래서 해외 투어가 많은 HYBE와 SM은 EV/EBITDA로 기업의 체력을 평가하기에 더욱 적합합니다.

📊 2025년 추정 EV/EBITDA 비교 표 (HYBE · SM · JYP · YG)

| 기업명(영문) | 기업명(국문) | 2025년 추정 EV/EBITDA (배) | 해석 포인트 |

|---|---|---|---|

| HYBE | 하이브 | 53.55 | 해외 투어·플랫폼·IP 파생 매출 비중 높아 고배수 형성 |

| JYP Entertainment | JYP엔터테인먼트 | 11.49 | 안정적 이익률 기반 중배수 유지 |

| SM Entertainment | 에스엠 | 7.29 | 시스템 제작 기반, 비용 안정 → 낮은 EV/EBITDA |

| YG Entertainment | 와이지엔터테인먼트 | 9.45 | 특정 IP 의존·변동성 존재하나 중간 수준 배수 |

엔터주식의 계절성은 존재하는가?

공연 일정 비중

공연 시즌은 보통 하반기 비중이 높으며, 투어 규모가 분기 실적을 크게 좌우합니다. 따라서 제조업처럼 계절성이 고정된 것이 아니라 투어 계획이 계절성을 만들어냅니다.

컴백 사이클

컴백 일정은 연예사 전략 + 해외 시장 타이밍 + 경쟁 그룹 일정에 따라 설계됩니다. 특정 분기 실적이 급증하거나 급감하는 것은 계절 때문이 아니라 컴백의 유무 때문입니다.

일본·미국 시장 이벤트

일본 활동은 연말 공연·팬미팅, 미국 활동은 투어와 음원 차트 반응의 영향을 크게 받습니다. 따라서 글로벌 시장 캘린더가 엔터주의 실적 흐름을 결정합니다.

엔터주의 실적은 주가에 어떻게 반영되는가?

선반영 메커니즘

엔터주는 실적 발표 전에 이미 주가가 움직입니다.

컴백 발표, 투어 공개, 아티스트 확장 계획 등 미래 기대가 먼저 반영됩니다. 따라서 실적을 보고 투자하는 방식은 항상 늦습니다.

실적 대비 기대감 갭

실적이 좋아도 기대보다 낮으면 주가가 하락하고, 실적이 부진해도 기대보다 덜 나쁘면 상승할 수 있습니다. 엔터주는 심리형 자산의 속성을 가지고 있습니다.

주가 변동 요인 사례

✅ 재계약 발표

✅ 군백기 진입

✅ 글로벌 차트 성적

✅ SNS 논란

✅ 신인 데뷔 성과

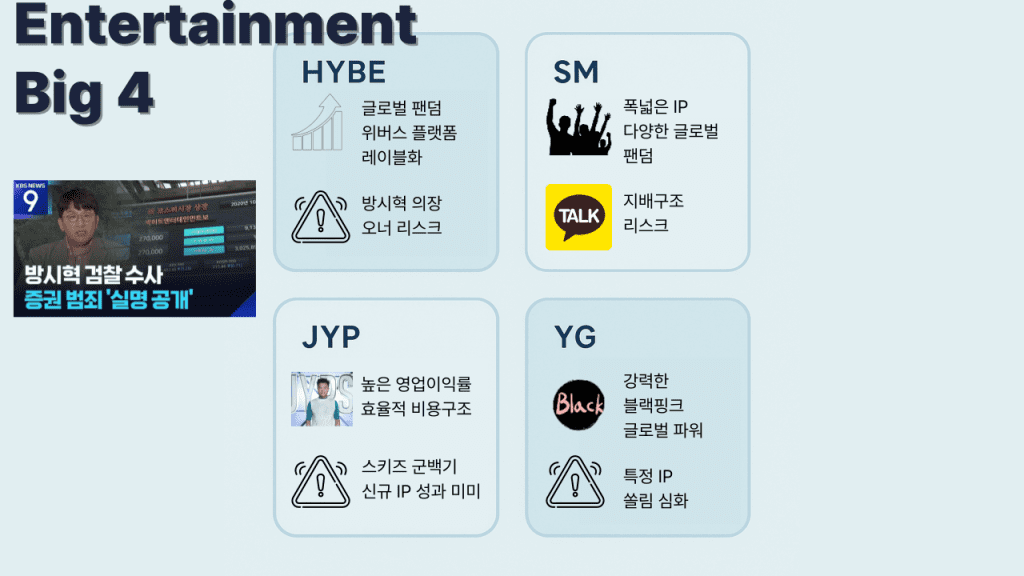

엔터 4대장 Hybe · SM · JYP · YG 차별화 포인트 요약

| 회사 | 강점 | 리스크 | 핵심 포인트 |

|---|---|---|---|

| HYBE | 글로벌 팬덤·위버스 | 오너 리스크 | 플랫폼·투어 |

| SM | IP 풀 최대 | 오너 리스크 | 안정적 라인업 |

| JYP | 고이익률 | 신인 모멘텀↓, 스트레이키즈 군백기 | 효율적 비용 |

| YG | 블랙핑크 글로벌 영향 | 의존도↑ | 변동성·재계약 |

🎧 HYBE

✅ 글로벌 팬덤 최대 (아시아경제 2025.11.20, K-pop Earns More Abroad: Third Quarter Report Card for the Four Major Agencies)

✅ 위버스 플랫폼** 보유

*위버스 플랫폼?

- 글로벌 팬 커뮤니티 플랫폼을 지향하여 기획/개발

- 팬덤을 결집시키고 공고화하는 기능 뿐 아니라

- 활발한 아티스트와의 소통, 팬들간의 커뮤니티 활동을 통해 팬덤의 지속력을 확대하는 긍정적인 기능

- 위버스는 팬덤을 결집하는 정성적 기능뿐 아니라 MD 매출, 콘텐츠 매출 등 직접적인 매출 창출 기능을 수행

✅ 레이블 다각화

BigHit Music, Pledis, Source Music, Belift Lab, ADOR, KOZ 등 멀티 레이블 구조.

📚 출처

- HYBE 공식 레이블 구조 및 공시 자료

- HYBE 글로벌 오디션 공지(“ONE CHANCE, EIGHT LABELS”)

🎤 SM 에스엠

✅ 아티스트 IP 풀 가장 방대

KANGTA, BoA, TVXQ!, SUPER JUNIOR, GIRLS’ GENERATION, SHINee, EXO, Red Velvet, NCT 127, NCT DREAM, SuperM, WayV, aespa, GOT the beat, RIIZE, NCT WISH, Hearts2Hearts (SMentertainment.com)

✅ 글로벌 팬층 고르게 분산

세대를 넘나드는 아티스트들이 일본·미국·중국·동남아 등에서 팬덤 형성.

NCT DREAM·aespa·RIIZE·WISH 등 다수 팀이 2025년 월드투어/활동 병행.

✅ 시스템형 제작 방식

→ 안정적 라인업과 재계약 변수

📚 출처

- Stanford GSB Case Study “SM Entertainment: The Birth of K-pop System”

- SM Sustainability Report (Culture Creation System)

🎵 JYP Entertainment

✅ 비용 구조 가장 효율적

✅ 영업이익률 업계 최상위 (kpoppost.com, 2025.7.21, K-Pop Investment Guide: ROI Comparison of HYBE, SM, YG, and JYP)

✅ 걸그룹 글로벌 성공적, but 신규 IP 모멘텀 낮음

TWICE·ITZY·NMIXX 글로벌 투어 + STAYC(유통) 활동 등 기여.

다만 매출 비중이 기존 IP에 집중된 구조로 신규 IP 창출 속도가 더디다는 평가.

🖤 와이지엔터테인먼트

✅ 블랙핑크 영향력 절대적

✅ 대형 아티스트 의존도 매우 높음 (조선일보, 2025.7.9, YG rallies on Blackpink comeback, but reliance on group raises red flags)

✅ 재계약 이슈 반복

→ 리스크·변동성 가장 큼

엔터주식 ETF 선택 가이드 + 종목 코드

엔터테인먼트 업종은 개별 아티스트, 재계약, 군백기, 컴백 일정에 따라 주가 변동성이 크기 때문에 위험을 분산하고 싶다면 ETF 활용도 좋은 전략이 될 수 있습니다.

KPOP 만 오로지!

👉 ACE KPOP포커스 (475050)

- K-POP 산업 성장을 직접적으로 추종

- HYBE / JYP / SM / YG 비중 반영

- 글로벌 팬덤 소비 흐름과 연동

- 개별 아티스트 리스크 완화

✅ 엔터 산업 전체 흐름만 따라가고 싶은 투자자

✅ 특정 그룹/재계약 리스크 피하고 싶은 투자자

KPOP + 메타버스/게임

👉 KODEX 메타버스액티브 (401470)

ETF 특징

- K-콘텐츠 + 게임 + 반도체 (하이닉스) 포함

- 엔터 단일 섹터보다 변동성 낮음

- 산업 저변 성장에 베팅하는 형태

적합한 투자자

✅ 엔터 + 콘텐츠 확장 트렌드에 관심

✅ 비교적 안정적인 변동성을 선호

엔터주식 투자 FAQ

엔터주는 일반 제조업과 무엇이 다른가요?

엔터주는 공장·설비가 아니라 IP(지식재산)와 팬덤이 핵심 자산입니다.

수요는 감정·트렌드·문화 요인에 영향을 크게 받습니다.

엔터주는 왜 변동성이 크나요?

아티스트 컴백, 재계약, 논란, 군백기, 투어 일정 일부 계절 편중 등 비재무 이벤트가 실적을 결정하기 때문입니다.

엔터주 PER은 왜 해석이 어렵나요?

실적이 컴백·투어 일정에 따라 급변해 특정 시점 PER은 실제 기업가치를 반영하지 못할 수 있기 때문입니다.

EV/EBITDA는 엔터주에 왜 더 적합한가요?

공연·투어는 현금이 바로 들어오는 구조이기 때문에, EV/EBITDA가 기업의 실제 현금창출력을 더 잘 보여줍니다.

HYBE의 EV/EBITDA가 높은 이유는?

플랫폼(위버스), 레이블 다각화, 글로벌 IP 확장 등 미래 성장성이 강하게 선반영된 결과입니다.

SM의 강점은 무엇인가요?

아티스트 IP 풀이 가장 방대하고, 여러 세대·여러 지역에 팬덤이 분산되어 있어 특정 한 팀 의존도가 낮습니다.

JYP의 핵심 경쟁력은 무엇인가요?

가장 높은 영업이익률(약 24%대)로 비용 구조가 가장 효율적이며, 걸그룹·보이그룹 모두 글로벌 투어 성과가 안정적입니다.

무단 복제 금지 • All rights reserved by Drug-Thru 2025